冲突百日,俄原料库存告急!进一步开放准入下,中俄医药贸易蕴含六大机会!

作者:苏州市医药产品公平贸易工作站来源:医药经济报 点击数: 553发布时间:2022年6月26日

中俄医药进出口第二季度将出现阶段性下滑,但新局势带来新机遇,后期将恢复稳态。

中国医保商会预计,2022年中俄医药贸易第二季度会出现阶段性下滑。但是,后期随着中俄贸易逐步适应人民币结算,俄罗斯相关政策调整到位,以及政府采购更换老旧医学装备的计划加快,中俄医药贸易和产业合作还会保持健康发展态势。

新形势下,中俄医药合作有何新挑战?机遇何在?

俄原料库存三至六个月

据医保商会了解,制裁初期,俄药企进口原料药和医疗器械零部件的成本上涨30%~35%,俄医药产品原料严重依赖进口,预计库存至3~6个月。

为预防西方跨国医疗企业对俄市场供应的削弱和加强对重点产品市场供应的稳定,避免因受外部制裁对民众健康产生影响,俄罗斯政府采取了一系列措施,对药品和医疗器械的采购、准入做出调整。

4月初,俄罗斯通过了一项关于简化部分医疗器械国家注册程序的决议,进口或在俄罗斯生产的医疗器械简化注册程序,缩短文件审核时间,从原来的50个工作日减少到22个工作日。涉及简化注册的医疗器械清单将由一个专门的跨部门委员会确定,委员会包括俄罗斯卫生部、工业和贸易部、财政部、经济发展部、联邦反垄断局、联邦海关局和联邦税务局。

此外,俄罗斯将进一步开放对肿瘤药物的合作以及相关药品的准入程序。

中国企业多在俄设分公司

俄罗斯医疗市场高度依赖进口,西方跨国药企垄断俄医疗市场近30年。近十年,俄罗斯政府致力于振兴本土制造能力,加大对药品和医疗器械进口替代的支持力度,政策频出、注册趋严,在净化市场、振兴本土制造业、保证本国民众医疗健康安全等方面起到了积极作用。很多政策也对我国产品的出口产生了影响,注册时间长、费用高、追溯体系不断完善,企业出口成本不断增加。

我国企业在满足客户需求和符合俄罗斯市场新规的基础上,不断提升产品质量、重视品牌建设、加强售后服务,赢得了好口碑多年来,俄政府采购环节执行“三方排他”和“两方排他”政策,鼓励国外企业在俄罗斯进行本土化生产,但由于政策环境不够优化、优惠政策不明朗、资金风险等问题,中国企业在俄投资建厂的情况还不多,但很多企业设立了分公司销售,销售量有所提升。

合作的不确定性

在中俄医药贸易和产业合作不断深化的今天,紧张的俄乌局势和西方制裁为中俄两国的医药领域合作蒙上了阴影,也带来了一些不确定性。

虽然第一季度贸易数据良好,但第二季度开始将面临诸多挑战,我国企业出口乏力,在运输、客户沟通、货款结算、投资等方面遇到阻力,客户支付能力明显减弱。还有一些企业持观望态度,担心与俄方的合作会影响其在欧美的业务。

新局势蕴含六大机会

事实上,近期中国企业对俄市场的关注度进一步增强,俄方对中国产品的需求和产业合作意愿加大,主要机会如下:

1、随着中俄双边经济合作的不断深入,我国产品质量和服务得到了俄罗斯市场的认可,俄罗斯已经表示愿意加强与中国医疗企业合作。相关政策有利于中国企业。

2、医疗产品是刚性需求,俄罗斯政府会采购很多急需产品,如肿瘤用药、罕见病用药、疫苗,医疗器械中的麻醉呼吸、手术器械、植/介类耗材、影像设备、新生儿专用品等产品。企业可借此机会加强市场开拓和投入,多参加俄罗斯的一些展会、对接会,增加宣传曝光度。

3、相比药品,医疗器械产品细分多,注册程序、上市后监管、标准不一样,研发、生产、合作更具包容性,贸易和产业合作的空间比较大。

4、医疗器械国际竞争力较强,售后服务环节很重要,产业链较长,合作的粘合度较高。俄罗斯本土医疗器械制造能力较弱,一旦俄放宽相关政策,可阶段性助力我国企业进军俄罗斯市场,实现一般贸易的增长。

5、西方制裁给中国的高端医学装备提供了同台竞争的机会,除了产品本身,还在关键技术和核心零部件的合作上提供空间。

6、俄罗斯市场具有潜力,且对独联体国家有辐射作用,又是“一带一路”沿线的重要国家,我国企业也都把俄罗斯作为企业国际化的重要组成部分。一些细分领域的龙头企业可尝试与客户探讨合资建厂,筹划在俄投资计划,如胰岛素、血液制品、骨科产品和影像设备等。

“出海”俄罗斯攻略

一直以来,中国是俄罗斯的第一大贸易伙伴国。虽然中俄医药贸易在两国整体贸易中占比很小,但多年来一直处于高速发展的态势,尤其是我国医药产品对俄出口增速较快,超过大多数其他领域。新冠疫情进一步加速了中俄医疗贸易的发展,也体现了中俄两国医疗产业和市场较强的互补性。

总体来看,我国是俄罗斯的第一大原料药供应国;医疗器械产业以产品类别多、产业链较长、售后服务复杂等特点,也成为中俄医疗贸易和产业合作的亮点。尤其在疫情期间,我国生产的以防疫物资为代表的医疗器械产品出口俄罗斯已经超过西药类产品,占我国出口的50%以上。除了中低端的耗材产品,国产中高端医疗设备对俄罗斯市场的开发成绩显著,如CT、核磁共振、监护、超声、内窥镜产品的出口额都逐年提升。

此外,得益于近几年俄罗斯本土制药工业发展迅速,我国制药机械出口获得了新契机,特别是俄罗斯疫情期间疫苗研制生产加快,对相关制药机械需求量陡增,我国制药机械得到了俄罗斯客户青睐,在俄罗斯本土制药工业的发展中发挥了作用。

政府采购为增长动力

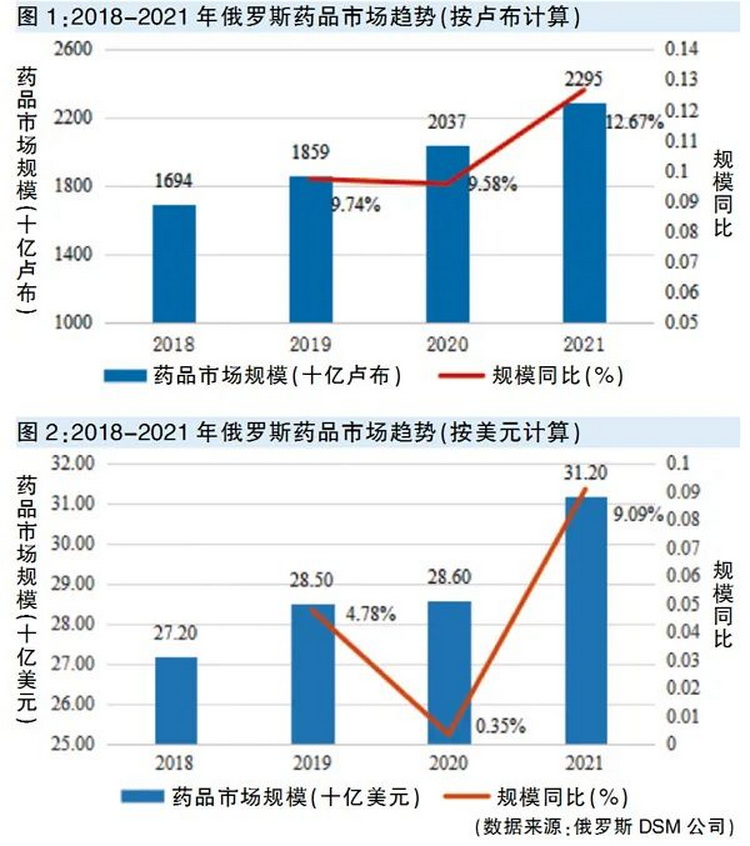

据俄罗斯DSM公司数据显示,2021年俄罗斯药品市场规模达到22950亿卢布(不包括新冠疫苗),同比增长12.7%;如果包括新冠疫苗,规模为23740亿卢布,同比增长16.5%。药品销售量同比减少6%,为56亿盒。

2021年,由于俄国家采购治疗冠状病毒药物的资金补充,政府采购药品连续第二年成为增长动力,全年为1420亿卢布,同比增长30%。其中,医疗机构的药品采购量增幅最大,主要增长来自购买推荐用于治疗新冠的基本药物。此外,俄政府2021年启动名为“慈善守护孩子”的慈善基金项目,购买了250亿卢布的必要药品,用于治疗儿童严重和罕见疾病的昂贵药品,包括未在俄罗斯注册的药品。

在药品商业环节的销售,对于主要需求药品,消费者需求有所复苏,出现2%的小幅增长。除了药品,像维生素和提高免疫力的保健品、医疗用品和化妆品也达到了4%的涨幅。

进口药品销售额过半

在药品进出口环节,2021年俄罗斯进口药品销售额增长11%,市场占比55%;国产药品销售额增长18%,市场占比45%。进口药品和国产药品的销售量均有下降,占比分别为32.7%和67.3%。

医械以老换新空间大

俄医疗器械市场没有药品市场活跃,进口替代速度较慢,大型医学装备、高值耗材等产品被欧美产品垄断。

但老旧机型偏多,使用时间较长。近几年,中国医疗器械在俄市场份额略有增长,影像类设备开发力度较大。未来1~3年,俄罗斯医疗器械市场将释放出更大活力。

中俄贸易回归理性

2021年全球疫情常态化,中俄医药贸易回归理性(排除2020年俄罗斯疫情影响),继2019年后继续呈现出健康发展态势,俄罗斯在我国出口市场中一直处在15位上下。2021年中俄医药进出口贸易额28.7亿美元,同比下降21.56%,其中我国出口28.3亿美元,同比下降21.38%。虽与抗疫相关的口罩、防护服、新冠检测试剂、X光机出口大幅下降影响了医疗器械出口数据,但是中药、西药类和其他医疗器械产品恢复增长。我国原料药对俄出口强势回归,重症治疗和抢救用药物需求旺盛,用于治疗和预防相关疾病的中成药和保健品出口俄罗斯大增,成为一大亮点。

此外,2022年第一季度出口额同比稳中有增。

(原创:中国医保商会任芳 信息来源:俄罗斯DSM公司、俄罗斯塔斯社、俄罗斯生意人报)